© 2023 正道资产 版权所有 浙ICP备19006371号

30 / 7

30 / 7

DATA

新闻资讯

NEWS

Roll down

大众投资市场,最近几年历经磨难,或者是不良中介机构的跑路,或者是专业水平有限的机构出现爆雷,都让本不透明有点难理解的投资理财市场变得更加神秘甚至有点恐怖。从打着A2P骗局的e租宝在2016年底无力为续,到2018年下半年涉及上市公司的上海阜兴系以发行私募基金为幌子集资诈骗导致投资者血本无归,这期间出现了大大小小的P2P机构和私募基金机构无力兑付投资本金或者投资份额。

在某些不专业的自媒体的宣传下,如今大部分的投资者依旧停留于“保本”和“刚兑”的层面去选择投资,普遍以融资机构的“品牌”或者背景去衡量产品的质量。而以上都是典型的“民间借贷思维”,这种风险识别逻辑就是:你找我借钱,我先看看你有没有钱。从你的形式要件比如开的什么车、住的什么房、穿的什么衣服来判断你是否有实力。用这种思维去把握投资市场,大概率不靠谱,形式要件太容易造假,并且优秀的投资管理人并不表现出这些特征。事实上,最近几年发生的金融诈骗事件,所有的涉案机构都是衣着光鲜、财大气粗的形象出现在大众面前:高档写字楼里办公、找明星代言、在央视投放广告、赞助大型活动和赛事、举办奢靡的公司年会等。

打破刚兑

2018年4月27日,中国央行在其官网发布“中国人民银行中国银行保险监督管理委员会中国证券监督管理委员会国家外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》”。

新规核心主要包括以下六点:1.打破刚兑;2.净值管理;3.提高投资者门槛;4.严格控制嵌套;5.同意杠杆比例;6.规范资金池业务。

信托“刚兑”打破:

远的不说,刚过去的5月,多家信托公司出现违约和延期兑付事件。其中,中泰信托向其所发行的庆泰1号、恒泰18号等多款信托产品投资人披露了临时公告,称相关信托产品融资人无法按照合同约定偿付本息,导致信托计划的信托财产不足以支付信托受益人的预期信托利益,对信托产品做出展期或者延期兑付的决定。

而安信信托被媒体曝出部分产品延期兑付,也引起上交所关注。5月22日晚间,安信信托收到上交所的年报问询函,涉及到业绩下滑、信托产品违约和延期兑付等9大问题,并被要求列示2018年1月1日至2019年5月20日期间出现违约或延期兑付的信托产品名称及其最终投资标的、募资金额、目前进展。该公司被广泛关注的延期兑付产品包括“安信·深圳罗湖城市更新集合资金信托计划”、“安信·新农村建设发展基金集合信托计划”等。

5月23日,长沙银行亦发布一则关于诉讼事项的公告。公告中称,渤海国际信托股份有限公司未能按照合同约定向该行支付信托受益权转让价款,持续违约。根据公告,渤海信托本应于2019年3月11日向长沙银行足额支付信托受益权转让价款约3.09亿元,却未能按时支付。

在此之前,今年4月,中泰信托亦被曝“中泰·贵州凯里项目贷款集合资金信托计划”出现逾期,涉及资金2.27亿元。据不完全统计,当月有6家信托公司的7款产品发生违约事件,涉及金额35.32亿元。

事实上,自2018以来,信托风险项目个数与规模呈现持续增长的态势。据中国信托业协会数据,2018年一季度末,信托行业风险项目659个,规模为1491.32亿元,信托资产风险率为0.58%。而在12个月后,截至2019年一季度末,信托行业风险项目增加347个至1006个,同比增长52.66%;规模亦同比上升89.8%至2830.59亿元,而信托资产风险率增至1.26%。

银行“刚兑”打破:

2016年9月至11月,飞马投资先后发行4期私募可交换债,分别为“16飞投01”(3亿元)、“16飞投02”(5亿元)、“16飞投03”(5亿元)和“16飞投E4”(7亿元),合计规模20亿元,票面利率3%,债券期限3年。西部利得基金随之设立“西部利得-飞马分级资产管理计划”1至5号基金专户产品,投资了“16飞投01”“16飞投02”“16飞投E4”三期可交换债,合计规模15亿元。这些基金专户产品分为风险高低不同的A级、B级份额,A级份额业绩比较基准为年化5.4%或5.3%。这几只基金专户产品A级份额均由浦发银行代销,总代销规模约11.25亿元。“16飞投01”“16飞投02”在2018年9月28日到期后,飞马投资未能支付已登记回售的剩余本息约8.15亿元,意味着浦发银行代销部分超过6亿元已出现违约。

2018年1月4日,招商银行2013年销售的一款10亿元规模的理财产品被曝已过兑付期限仍未实现兑付。这款产品为“招商财富--招商银行--弘毅夹层专项资产管理计划”,该产品的资产管理人为招商基金的子公司招商财富资产管理有限公司(以下简称“招商财富”),资产托管人为招商银行北京分行,募资标的为弘毅一期(深圳)夹层投资中心(有限合伙)(以下简称“弘毅一期”)。其属于联想控股(港股03396)旗下弘毅投资之下的一款夹层基金。查阅相关资料显示,弘毅一期成立于2013年5月17日,总认缴出资额约为10.4亿元。在该专项资产管理计划产品中,招商财富认缴额约8.4亿元,占比80.71%,联想控股出资1亿元、弘毅夹层(深圳)投资管理中心(有限合伙)追加认缴8070万元、深圳市嘉源中和创业投资企业(有限合伙)2000万元,分别占比9.61%、7.76%、1.92%。

而在2019年,包商银行被接管打破同业业务刚性兑付的事情还没过去多久,最近又曝出了银行间债券回购业务违约。

关注底层资产

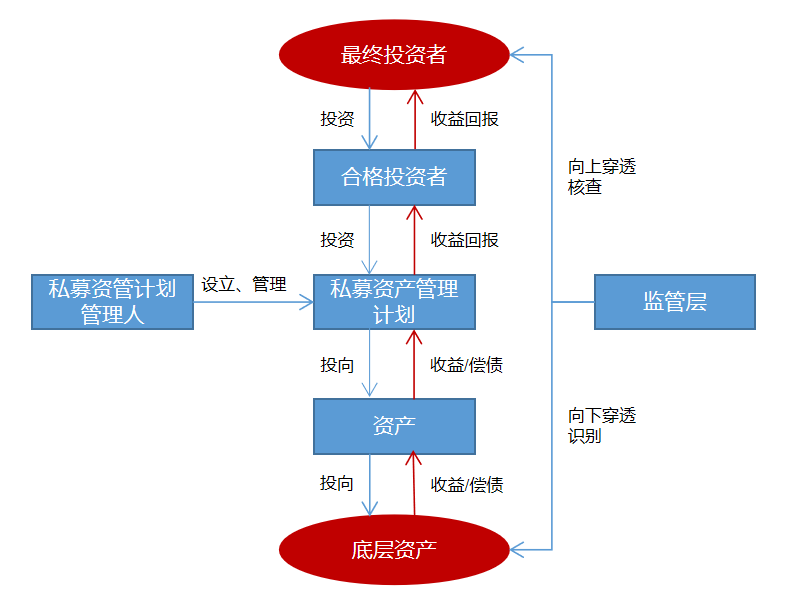

购买理财或者投资产品,本质上是委托投资。比如信托份额的认购者委托信托计划的管理者(一般是信托机构),比如资管计划的认购者委托资管计划的管理者(一般是证券公司),比如私募基金份额的认购者委托私募基金管理人。在这个法律关系里,投资风险是投资人自行承担的,投资管理人收取的是管理报酬,并不承担投资的风险。如果投资管理人出现道德风险或者专业风险,将会严重影响他们在市场中的形象和地位,断送他们在行业的发展前途。所以你期待一流的投资管理机构比如高毅资产、景林资产在帮你从事证券委托交易时帮你保本或者兜底,委托投资的法律关系不支持这样,真正优秀专业的投资管理机构也不会这样做。投资人将资金交给他们打理,是基于信赖他们的专业水平和卓越能力,也就是帮客户挣钱的能力。因此,作为一个合格的投资者,除了“品牌”和“背景”之外,更应该把握到投资的深层次的要素,最重要的分为两点,向上穿透核查最终投资者,向下穿透识别底层资产。

比如同样都是私募基金产品,但是有的私募基金产品的底层资产是一些中小企业的信用类贷款,这种风险就明显高于有土地或者房屋抵押的融资项目。作为投资人,不但要搞清楚你买的是什么类型的产品(信托、资产计划或者私募基金),还要搞清楚募集的资金最终投向什么项目,使用资金的是什么类型的主体,这个项目在约定的时间内有多大的概率可以实现盈利,可以实现本金退出,这些都直接决定产品到期后认购的本金和预计收益能否拿回来的关键因素。

当然,不同分支领域可以作为底层资产来设计产品的项目不一样,比如银行理财就明确了现金及银行存款、货币市场工具、债券、理财直接融资工具、新增可投资资产、非标准化债权类资产、金融衍生品、代客境外理财投资、商品类资产、另类资产、公募基金、私募基金和产业投资基金等15种底层资产,这15类底层资产都可以经过银行的风控程序,包装成银行理财产品。

比如私募基金。中国基金业协会在产品备案时,是将私募基金分为证券交易类、股权类和其他类。这为我们做底层识别提供了一个很好的借鉴。根据私募基金的融资用途分类,我们大概可以将私募基金的底层资产分为证券交易、股权、类债权三个分类。这里面,相对来说股权投资是风险最高的,类债权的投资是风险最低的。当然,这只是概括而言。当涉及到道德风险时,某些垃圾类债权产品的风险程度比股权投资的风险还要高。

再到具体的投资领域,比如商业地产,底层资产就有权益类资产、非标准化债权类资产等。那么现在问题简化到了普通人相对容易辨别的程度了,你可能不了解权益类资产的好坏,但你一定看得懂商业地产的优劣,你一定能分辨什么城市、什么区域、什么类型的商业比较值钱。比如北京的办公楼租金一定会比三四线城市的高,上海静安寺商铺的租金也一定强过外环区域。

认购理财和投资产品时,与其相信销售机构或者管理机构的品牌广告或者高大上的办公场所,不如问清楚投资的底层资产,看看盈利的逻辑和我们的认知是否吻合,不要让包装的产品形式迷惑了眼睛。

返回