© 2023 正道资产 版权所有 浙ICP备19006371号

30 / 7

30 / 7

DATA

新闻资讯

NEWS

Roll down

固定收益、类固定收益产品作为家庭资产配置的基石,一直被当成稳赚不赔的理财神器,18年的去杠杆大潮却让它们遭到了重创。如何在海量的固定收益产品中发掘出兼顾收益和安全性的产品?7大类固收产品都需要关注哪些要素?

1.银行理财产品

银行投资投向主要是债券、票据、股票、信贷资产、汇率、商品等。

银行利率在20世纪90年代初达到了峰值,年化11.34%。之后银行利率持续下降,现在年化在3%-4%,低于通货膨胀的速度,投资人在银行做理财,资产实际上是贬值的。

银行理财的优点:1.起投门槛低;2.流动性好;3.银监会对银行的监管比较严格,因此银行理财产品安全度相对较高。

缺点:收益较低,跑不赢通货膨胀的速度。

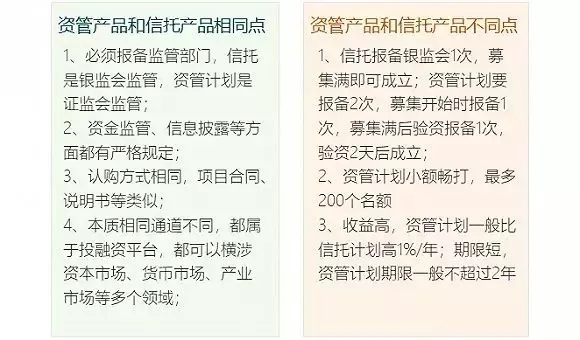

2.信托

信托以受人之托、代人理财的宗旨从2004年银监会91号文为标志逐渐打开中国市场。

91号文件规定公司理财产品假如不能兑付,则会对信托公司进行“风险管理失当”进行相对行政处罚。

假如一单出现资金问题,那么进行暂停业务三个月,假如两单连续出现问题,那么就会取消集合信托业务资格。这样导致信托理财在银监会的监督下,收益是绝对保证的,信托公司最重要的是博得大量投资者的信托,因此不会因为无法兑付而“砸招牌”,从而断送在市场的位置。

信托产品优点:1.年收益高,收益率达到8%-10%左右;2.安全性高,受到银监会的直接监管,并且有着风险抵押品作为抵押;3.收益稳定,固定收益信托差不多都可以保证达到合约所给的收益;4.购买途径众多,可以从银行、证券公司、三方理财机构、信托公司还有网上购买,而且还是支持异地购买的。

3.有限合伙基金

有限合伙企业是普通合伙人与有限合伙人共同组成合伙,其中普通合伙人出资出力,参与经营管理,对合伙企业债务承担无限连带责任;有限合伙人只提供资金,不直接参与经营和决策,以其出资为限承担有限责任。

为了方便大家理解两种合伙人,简单来说:普通合伙人是管理者,只投入极少部分资金,但全权负责经营管理,并要承担无限责任,成为普通合伙人。有限合伙人是投资者,投入绝大部分资金,但不得参与经营管理,并且只以其投资的金额承担有限责任,成为有限合伙人。

有限合伙基金的特点有:1.设立相对简单;2.单个有限合伙企业限制的投资人数较少;3.个人投资者无法规避的税赋问题。

4.资管计划

资管产品是获得监管机构批准的公募基金管理公司或证券公司,向特定客户募集资金或者接受特定客户财产委托担任资产管理人,由托管机构担任资产管理人,为资产委托人的利益运用委托财产进行投资的一种标准化金融产品。

目前我国有91家公募基金,但证监会只批复了67家公募基金可以设立全资子公司做特定资产管理业务。

资管产品VS信托产品:资管和信托一样都是融资通道的一种,结构大致上没有区别,只不过发行主体不一样,信托由信托公司发行,资管由公募基金的子公司发行。信托公司是属于银监会监管的,而资管是属于证监会监管的。

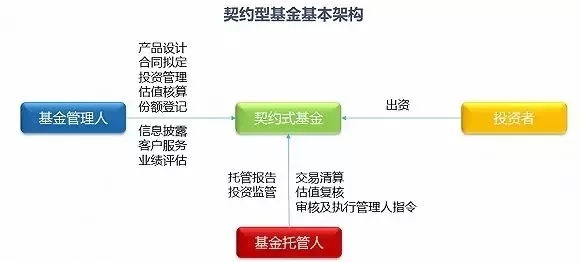

5.契约型基金

契约型基金是基于一定的契约原理而组织起来的代理投资行为。它由投资者、基金管理人、信管人三方构成。

契约型基金的优点:1.人数优势,投资者人数可以为1-200人;2.投资范围广,避免了很多限制投资,比如通道机构会在私募基金的投资策略中设置投资限制条款,限制个股比例、多空单、仓位等;3.无双重税负:因契约型私募基金不具备法人资格,所以不是纳税主体。因此只需要在预期年化收益分配环节,由受益人自行申报并缴纳所得税即可,免于双重税负;4.设立、变更程序简单:设立阶段仅需要事后向基金业协会履行备案程序,不需要进行工商登记或变更等。因此设立契约型私募基金可以省去繁琐的工商登记注册程序;5.资金安全有保障。

6.“宝宝类”产品:典型代表“余额宝”

“宝宝类”产品优点:起投门槛低,流动性好,随取随存。

缺点:收益低。

“宝宝类”产品标的资产是货币基金。货币基金是聚集社会闲散基金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放型基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。

货币基金资产主要投资于短期货币工具(一般期限在一年以内,平均期限120天),如国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券(信用等级较高)、同业存款等短期有价证券。

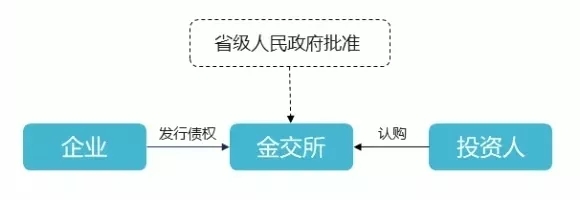

7.金交所定向融资计划

定向融资计划,是在国内金融资产交易所(中心)交易的金融产品。非公开发行,向特定数量的投资人进行融资,并限定在特定投资人范围内流通转让交易所的设立:报省级人民政府批准。

金交所跟P2P平台一样是信息中介,本身不能为交易担保。也就是说,金交所资产借款人如果不及时还债,金交所并不负责垫付和保障。

最后,放一张常见类固受产品对比与总结图

返回